حصري.. كل ما تريد معرفته عن ضريبة التصرفات العقارية (مستندات)

فريق الصفقة

حصل موقع "الصفقة" علي نص مشروع قانون تعديل بعض أحكام الضريبة علي الدخل، الصادر بقانون رقم 91 لسنة 2005، و كذلك علي قانون الضريبة علي العقارات المبنية الصادر بالقانون رقم 196 لسنة 2008، وبعد موافقة مجلس الوزراء.

فقد قرر مشروع القانون الآتي نصه، يقدم الي مجلس النواب..

مواد قانون التصرفات العقارية الجديد

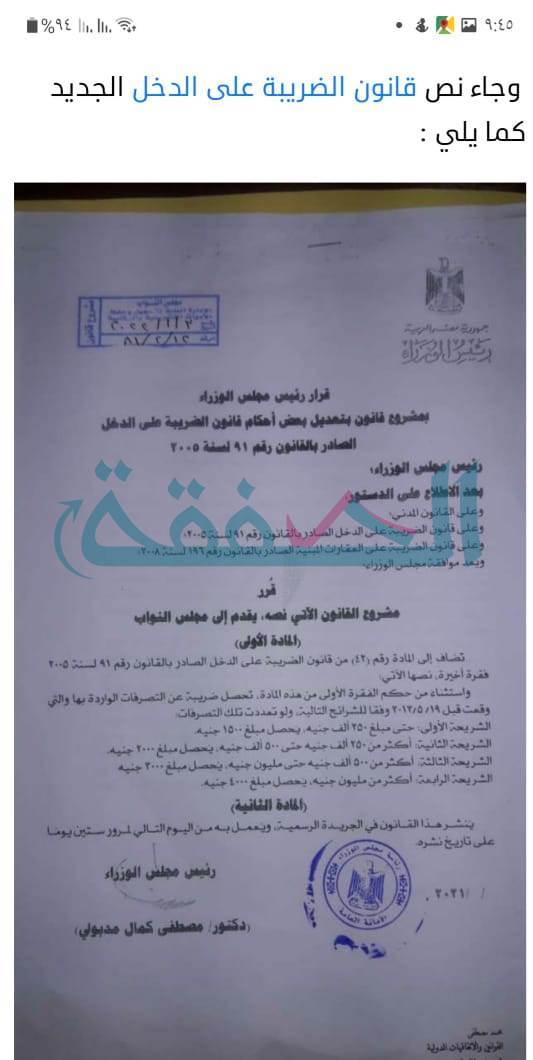

المادة الأولي.. تضاف الي المادة رقم (42) من قانون الضريبة علي الدخل، الصادر بالقانون رقم 91 لسنة 2005 فقرة أخيرة نصها الآتي..

إستثناء من حكم الفقرة الأولي من هذه المادة تحصيل ضريبة علي التصرفات الواردة بها والتي وقعت قبل 19/5/2013 وفقا للشرائح التالية ولو تعددت تلك التصرفات..

الشريحة الأولي.. حتي مبلغ 250 ألف جنيه يحصل 1500 جنيه.

الشريحة الثانية.. أكثر من 250 ألف جنيه حتي 500 ألف جنيه يحصل مبلغ 2000 جنيه.

الشريحة الثالثة.. أكثر من 500 ألف جنيه حتي مليون جنيه يحصل مبلغ 3000 جنيه.

الشريحة الرابعة.. أكثر من مليون جنيه يحصل مبلغ 4000 جنيه.

ينشر هذا القرار في الجريدة الرسمية، ويعمل به من اليوم التالي لمرور 60 يوما من تاريخ نشره.

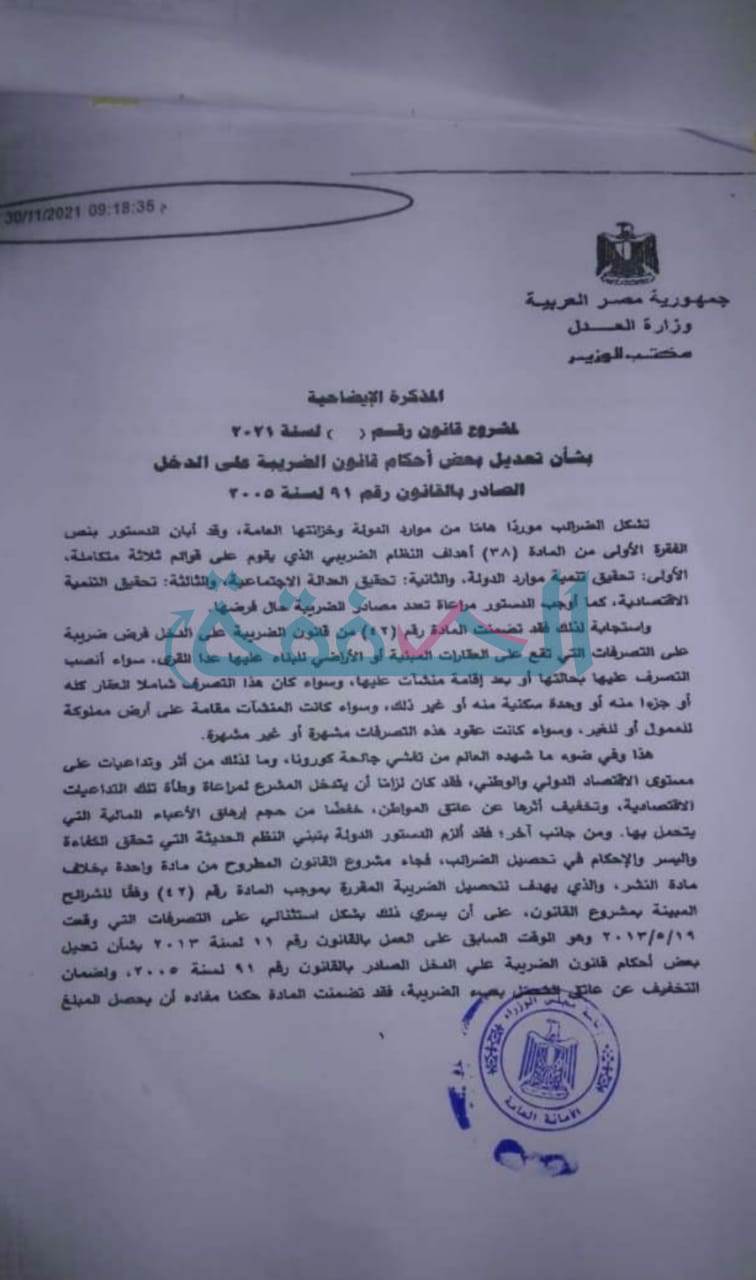

فقد تضمنت المادة (42) من قانون الضريبة علي الدخل فرض ضريبة علي التصرفات التي تقع علي العقارات المبنية أو الأراضي للبناء عليها عدا القري، سواء أنصب التصرف عليها بحالتها أو بعد إقامة منشآت عليها، سواء كان هذا التصرف شاملا العقار كله أو جزء منه أو وحدة سكنية منه أو غير ذلك.

وسواء كانت المنشآت مقامة علي أرض مملوكة للممول أو للغير، وسواء كانت عقود هذه التصرفات مشهرة أو غير مشهرة.

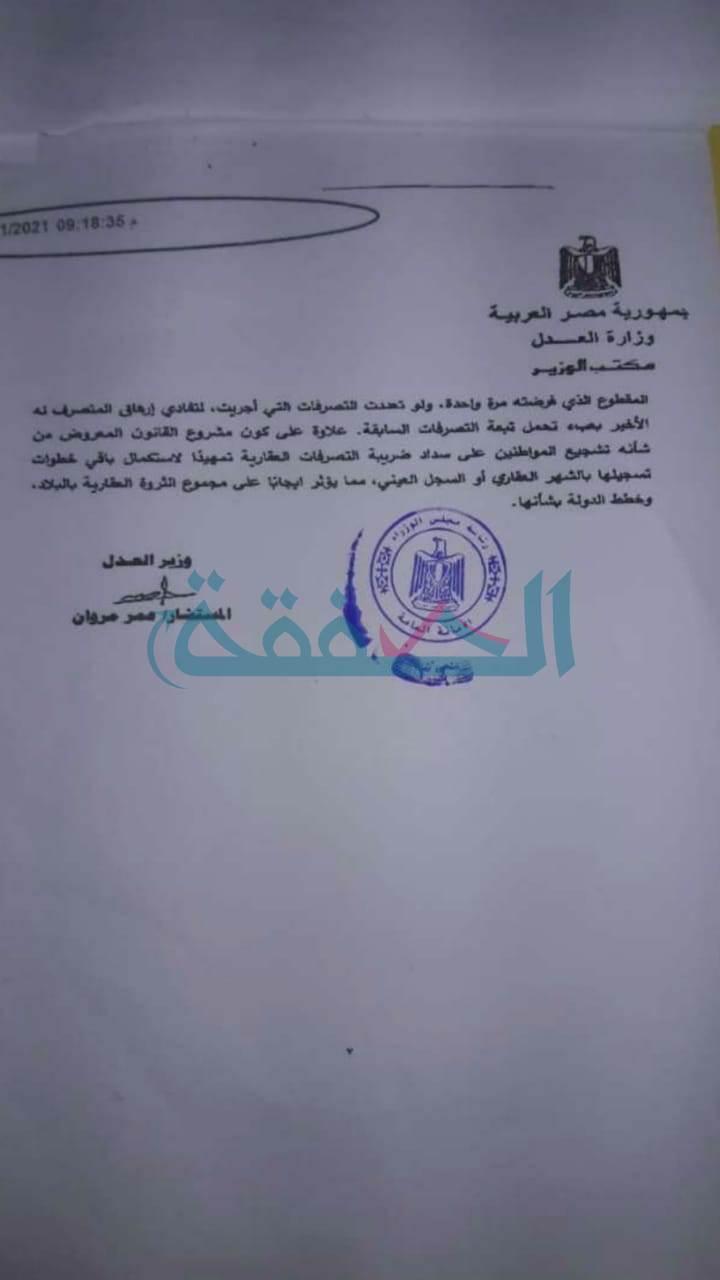

و في ضوء تفشي كورونا في العالم، وما لذلك من تداعيات علي مستوي الاقتصاد الدولي والوطني، فقد كان لزاما لن يتدخل المشروع، لمراعاة وطأة تلك التداعيات الاقتصادية، وتخفيف أثرها عن عاتق المواطن، خفضنا من حجم إرهاق الأعباء المالية التي يتحمل بها، ومن جانب آخر فقد ألزم الدستور الدولة بتبني النظم الحديثة التي تحقق الكفاءة واليسر و الأحكام في تحصيل الضرائب، فجاء مشروع القانون المطروح من مادة واحدة بخلاف مادة النشر، والذي يهدف لتحصيل الضريبة المقررة بموجب القانون المطروح، من مادة واحدة بخلاف المبينة بمشروع قانون، علي أن يسري ذلك بشكل إستثنائي، علي التصرفات التي وقعت 19/5/2013 وهو الوقت السابق علي العمل بالقانون رقم 11 لسنة 2013 بشأن تعديل بعض أحكام قانون الضريبة علي الدخل الصادر بالقانون رقم 91 لسنة 2005، و لضمان التخفيف عن العاتق بعبء الضريبة، فقد تضمنت المادة حكما مفاده أن يحصل المبلغ المقطوع الذي فرضتة مرة واحدة، ولو تعددت التصرفات التي أجريت، لتفادي إرهاق المتصرف له الأخير بعبء تحمل تبعة التصرفات السابقة.

علاوة علي كون مشروع القانون المعروض من شأنه تشجيع المواطنين علي سداد ضريبة التصرفات العقارية تمهيدا لاستكمال باقي خطوات تسجيلها بالشهر العقاري أو السجل المدني، مما يؤثر إيجابيا علي مجموع الثروة العقارية بالبلاد، وخطط الدولة بشأنها.